目次

- ペットと人間の医療費の仕組みの違い

- ペット保険の構成要素

- 補償対象

- 補償内容

- 保険金の支払い方法

- 保険料

- 加入条件(年齢制限など)

- 補償期間と待機期間

- ニーズ別記事

この記事は2016年9月時点の情報を元に作成しています。French Bulldog Lifeでは、定期的に新制度や新商品情報を記事へ反映、更新して参ります。

そもそもペット保険って、いったいどんなものなのでしょう?

“どういう内容なの?”“そもそも保険って何?”

ペット保険にいざ入ろう!と思ってはみたものの、どうやって選んだらいいかわからない・・・という方も、またよくわからないけど入ってしまった、という方もたくさんいらっしゃると思います。知らないまま無駄にお金を払ってしまっては損!というわけで、ここではペット保険選びの前提として知っておきたい、ペット保険の基本知識についてご紹介します。ペット保険に興味のある方も、今のところない方も、ぜひご一読ください。

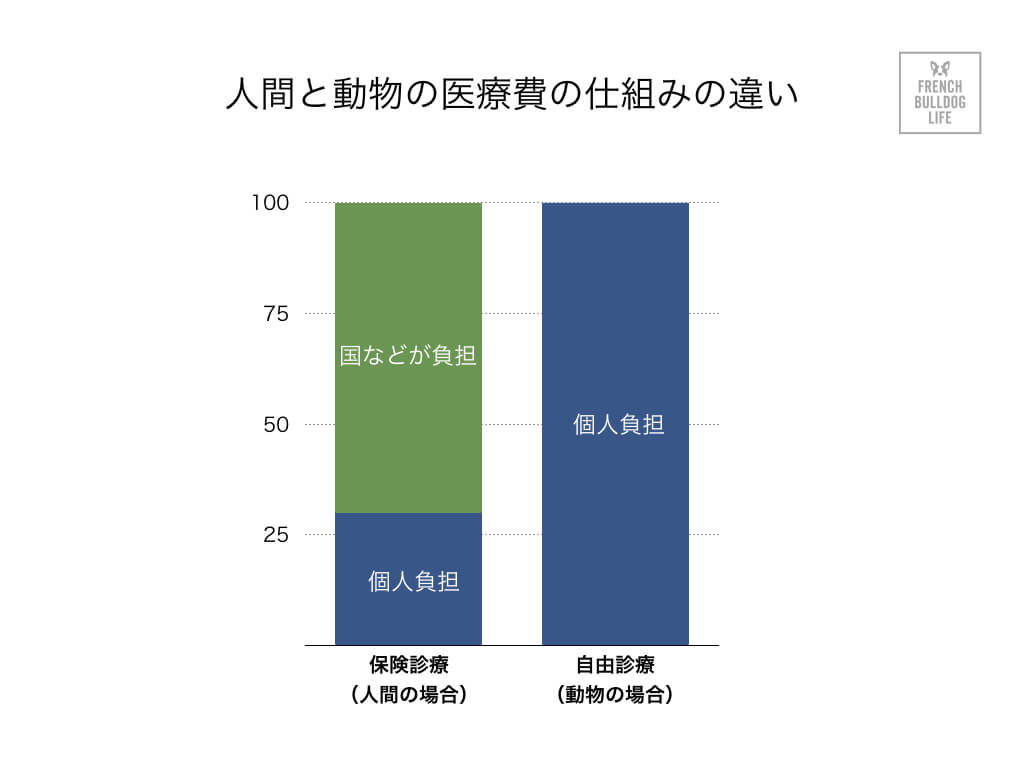

ペットと人間の医療費の仕組みの違い

もしも、あなたの愛するフレブルが病気になってしまったら―考えたくないことでありますが、当然獣医さんに診せなければいけませんよね?

場合によっては、手術や入院しなければならないこともあります。そんな時にかかる費用は決して安いものではありません。

動物病院は基本的に「自由診療」です。自由診療とは、病院側で診療料金を自由に設定でき、その全額が患者の負担となることをいいます。

人間の場合

人間の場合、日本では全ての国民が国民健康保険に加入することが義務付けられています(この仕組みを国民皆保険、といいます)。そのため、美容整形など一部の保険適用外の治療を除けば、基本的に患者は診療にかかった費用の約3割を診療料金として支払うだけでOKです。また、それらの費用の設定も基本的に治療ごとに決められています。みなさんが怪我や病気で病院にかかって診察や薬の費用に実際は10,000円かかったとしても実際には3,000円払えばいいのです。しかもその料金は保険対象である限り、同じ内容であれば全国どこの病院でも同じ料金です。A病院は点滴すると1,000円なのに、B病院は10,000円ということはありません。これを「保険診療」と言います。

なぜこのようなことが可能なのかといいますと、国民みんなが保険料を出し合って、それを医療費に充てているからです。生きてさえいれば、必ず何かの病気やけがにはかかります。だからみんなで毎月少しずつお金を積み立てて、それを誰かが病気になったときに使う、というのが公的健康保険制度の仕組みとなります。

動物の場合

しかし動物の場合では、このような公的保険の制度がありません。そのため治療にかかった費用は患者側が全額支払わなければならないのです。料金自体も動物病院側が自由に設定できます。独占禁止法という法律で統一料金を決めてはいけないことになっているので、きちんとした医療行為であれば価格設定は本当に自由です。つまり、ある予防接種をA病院は10,000円でできるのに、B病院では1,000,000円かかるということもある、ということです(実際にはここまで極端な例はあまりないと思いますが)。こういった事情から、動物と人間と比較した場合、治療費が高額に感じる方も多いのではないでしょうか。

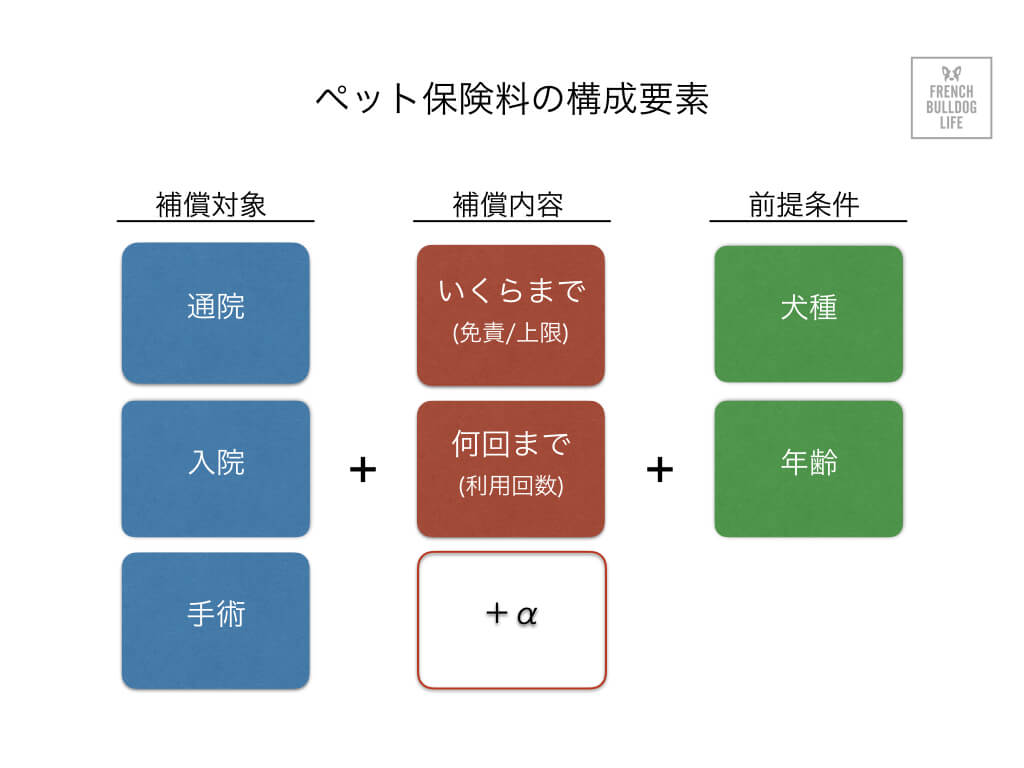

ペット保険の構成要素

ペット保険とは、月々保険料を支払うことでこうしたペットの治療費の一部を保険会社が負担してくれる保険のことです。

ペット保険はその契約の内容によって、補償の内容が異なります。理解するうえでのポイントとなるのは、ペットが病院にかかるうえで何にお金がかかったのか、ということです。ペット保険では動物病院で治療を受けた際の費用を通院、手術、そして入院の3つのカテゴリのうち何にかかったか、で分類します。ペット保険の契約内容は「この3つのカテゴリのうち、何を」、「いくらまで」、「最大何回使えるか」、+αの組み合わせとなっており、その組み合わせとペットの種類・年齢によって保険料が異なります。

補償対象

補償対象は先に挙げた「通院・手術・入院」のことを指します。ペット保険では「通院・手術・入院」すべてが補償対象のプラン(フルカバープラン)、「通院・手術・入院」のうち1つもしくは2つのみが補償対象のプラン(補償限定プラン)に分かれる場合が多いです。補償対象が幅広く、より費用がかかりやすいプランの方が保険料は高くなります。

ただし、ペット保険で注意しなければならないのは、動物病院のすべての料金が対象ではないということです。具体的には出産や避妊に関する費用、予防接種、時間外診療費、往診料、予防接種により予防できる病気、保険加入前からかかっている病気(そもそも保険加入が不可の場合があります)などの費用は保険適用外となります。

また、その他にがんやペットが他人にけがをさせてしまった場合などに特別に補償される、特約というオプションを付けることができる場合があります。これらはメインの契約に追加してつけることができるものなので単体では契約できません。詳しくは「がんや対物補償、犬用車いす。便利な「特約」付きのペット保険」をご覧ください。

補償内容

続いては肝心の補償内容、つまり治療費のうちいくらまでを負担してくれるか、です。

まず、ペット保険は年間で利用できる回数が無制限のプランと回数限定のプランに分類できます。ただし回数無制限であっても補償金額は青天井ではなく、もれなく「補償限度額」が定められています。この限度額は1年間での補償金額の上限です。保険金の支払いがこれらの金額を超えた場合、回数無制限のプランでも超過分の保険金は支払われません。

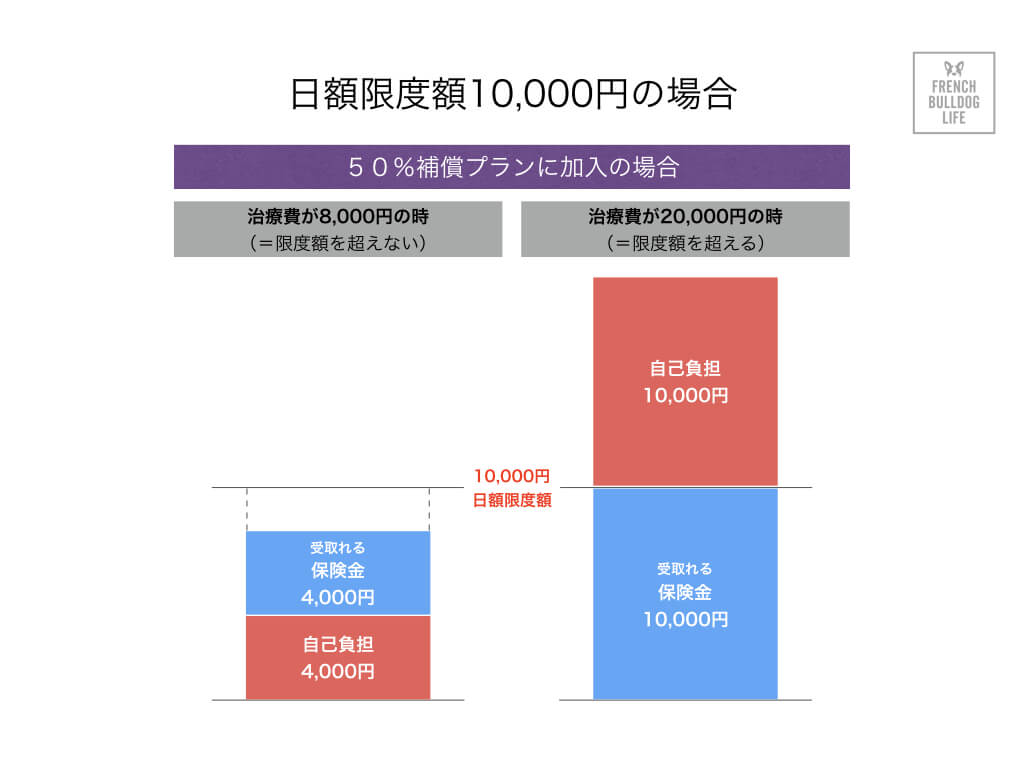

また、回数限定プランは日額上限といい、1回の治療での補償限度額が定められています。補償限度額同様、1回の治療でこの限度額を超えた分の金額は支払われません。さらにこの限度額がフルカバープランでも手術・入院と通院で分けられている場合もあります。これらの限度額内で、さらに何割を保険が負担してくれるかの補償割合がそれぞれのプランで変わってきます。補償割合は50%か70%のプランが多いですが、中には限度額内であれば治療費の実費を全額補償する保険もあります。

また補償限度額とは別に免責金額というものが定められているプランもあります。これは補償の上限金額である限度額とはちょうど反対の考えで、その金額までは保険金支払いの対象にならず自己負担になる、と設定されている金額です。

例えば免責金額が3,000円、補償割合が50%のプランの場合、治療費が2,500円かかっても保険金は支払われませんが、4,000円かかった場合は、免責額3,000円を差し引いた1,000円の50%である保険金500円が支払われます。

これら補償回数・上限金額・補償割合・免責金額の組み合わせで補償内容が決まってきます。

保険金の支払い方法

ペット保険の支払いは基本的には病院に診察費用をいったん全額支払った後、その内容を保険会社に伝えて申請する形となります。その上で保険会社が審査を行い、保険の補償対象と認められた分に関して、補償内容に沿った保険金が支払われます。先にもあげましたが、全ての医療費が対象となることはありません。

ペット保険の支払いは基本的には病院に診察費用をいったん全額支払った後、その内容を保険会社に伝えて申請する形となります。その上で保険会社が審査を行い、保険の補償対象と認められた分に関して、補償内容に沿った保険金が支払われます。先にもあげましたが、全ての医療費が対象となることはありません。

また、一部の保険会社では窓口での清算が可能になっています。この場合も全ての費用が補償の対象になるわけではありませんが、保険の契約内容に従って人間の病院での清算と同じようにその場で自己負担額が計算されるので、とても便利な仕組みです。ただし、該当の保険会社と提携している動物病院でないと窓口での清算は利用できないため注意が必要です。詳しくは「窓口清算可能や保険料の変化なし?特徴的な契約のペット保険」をご覧ください。

保険料

ペット保険は現状全て1年契約の掛け捨て、つまり実際に保険金の支払いがなかったとしても戻ってくることはありません。1年ごとの更新であるのは、通常年齢などによって保険料が異なるからです。基本的には年齢が上がるほど疾病のリスクは高まるため、保険料は右肩上がりになっていきます。上がり方は保険会社によってまちまちで、徐々に上がっていくものもあれば、段階的に「〇歳~〇歳までは保険料は変わらない」というように段階的に保険料が上がって行くものもあります。年齢で保険料が変化しない保険会社もあります。年齢と犬種、そして契約内容によって保険料が決まってきます。

加入条件(年齢制限など)

人間の保険もそうですが、ペット保険も加入条件があります。ペットが健康な状態でないと加入することはできません。また、過去に病気やけがをしている場合も保険会社側の審査で加入を断られる場合があります。さらに通常は加入上限の年齢が設けられています。8~10歳が上限なので、仮に健康体で、過去に病気やけがをしていなかった場合でも、10歳より上であれば加入することができません。

ただ、一部10歳以上の年齢でも加入できる保険会社もあります。詳しくは「今からでも間に合う?高年齢でも加入できるペット保険」の記事をご覧ください。

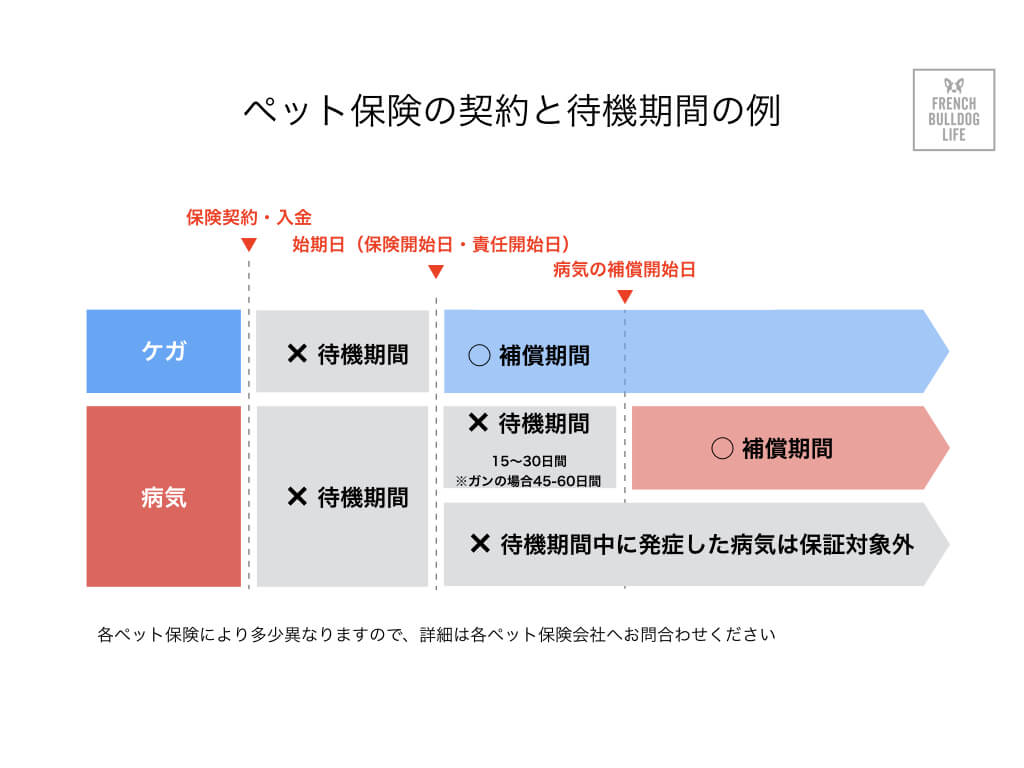

補償期間と待機期間

ペット保険の補償期間ですが、多くは更新を続けていけば終身、つまりペットが亡くなるまで加入することができます。一部、更新年齢制限がある会社もありますのでご注意ください。反対に、ペット保険の開始時ですが、契約が成立し、保険期間が開始してからも病気に関しては補償の対象外となる期間、待機期間というものがある保険会社があります。これは病気の潜伏期間を考慮したものなので、契約成立していても、この待機期間内に病気になってしまったりすると、保険の対象外になってしまいます。

ニーズ別記事

いかがでしたでしょうか?これでペット保険の基本知識をご理解いただけたのであれば幸いです。French Bulldog Lifeでは、より具体的な「ニーズ別に最適なペット保険」について、詳しくご紹介しています。ぜひ参考にしてみてください。

監修:有限会社ガンバ保険サービス 代表取締役菊田武

他のニーズ別のペット保険記事を見る

| 「がん」「対物補償」「犬用車いす」〜特徴的な「特約」付きのペット保険〜 | |

| 今からでも間に合う?高年齢のフレブルでも加入できるペット保険 | |

| 保険料を抑えるなら。補償限定のペット保険 ※現在準備中 | |

| 窓口清算可能や保険料の変化なし?特徴的な契約のペット保険 ※現在準備中 |